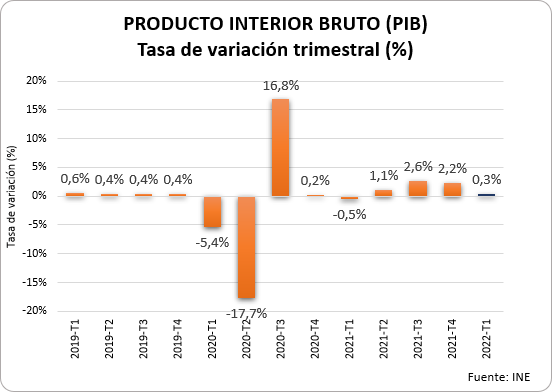

Según el avance de la Contabilidad Nacional Trimestral del INE, el PIB de la economía española se incrementó un 6,4% durante el primer trimestre de 2022 respecto al mismo periodo de 2021. Este avance es casi 1 punto porcentual superior al registrado en el cuarto trimestre de 2021 (5,5%). No obstante, en tasa trimestral, el PIB registra un perfil de desaceleración, con un avance del 0,3%, cuando en el trimestre previo registró un aumento del 2,2%.

Todas las magnitudes que componen la demanda agregada experimentaron avances significativos en términos interanuales (respecto al mismo periodo del año anterior), si bien en términos trimestrales (respecto al trimestre previo) hay que destacar el menoscabo del consumo de los hogares (retroceso del -3,7% trimestral). Sin duda, las tensiones inflacionistas de los últimos meses, con la consecuente merma en la capacidad adquisitiva de los hogares, junto con el aumento en la incertidumbre económica, y el probable incremento en la tasa de ahorro como reacción, explicarían esta contracción en el consumo.

En cuanto a la inversión, es reseñable la mejora de la formación bruta de capital fijo en bienes de equipo, tanto en términos interanuales como trimestrales (12,1% interanual y 7,3% trimestral), y la evolución de la inversión en construcción, que vuelve a registrar un crecimiento positivo después de varios trimestres consecutivos en negativo (1,3% interanual y 1,2% trimestral).

Finalmente, el crecimiento del consumo de las Administraciones Públicas ha sido del 0,8% interanual y del 1,3% respecto al trimestre anterior.

En términos trimestrales, el mejor comportamiento de inversión y consumo público fue insuficiente para compensar el retroceso del consumo de los hogares, y la demanda nacional acabó reduciéndose el -1,2%. Como resultado, su aportación al crecimiento se redujo 0,5 puntos (aportación de la demanda nacional de 3,3 puntos porcentuales [p.p.] en el primer trimestre de 2022 frente a 3,8 p.p. del cuarto de 2021).

Por su parte, sobresale la contribución al crecimiento de la demanda externa, de 3,1 p.p. (1,8 p.p. en el último trimestre de 2021). Esta mejoría se debió a un crecimiento interanual mucho más intenso de las exportaciones (20,8%) que el de las importaciones (12,1%). En términos trimestrales, la contribución del sector exterior ha sido clave para el mantenimiento de un crecimiento positivo en el PIB durante el primer cuarto del año. Por su parte, se ha registrado un descenso de las importaciones lastradas por la debilidad del consumo (-0,5%).

La mejora de la evolución del PIB en términos interanuales se trasladó al mercado de trabajo. El número de ocupados, medido en términos de puestos de trabajo equivalente a tiempo completo, se incrementó un 5,3% interanual, aunque este crecimiento se moderó ligeramente respecto al registrado durante el trimestre precedente (5,8%). En este mismo ámbito del empleo, hay que destacar la mejoría que se ha producido en la evolución de la productividad del factor trabajo tras 8 trimestres consecutivos registrando tasas de crecimiento negativas. Durante el primer trimestre de 2022 la productividad por puesto de trabajo equivalente a tiempo completo aumentó un 1,1% (-0,3% en el trimestre previo)

Perspectivas

La paulatina vuelta a la normalidad tras el aparente control de la pandemia se ha visto neutralizada por el surgimiento de nuevas incertidumbres que, sin duda, tendrán un impacto negativo en el crecimiento a corto y medio plazo.

Los problemas en la cadena de suministro y los precios de la energía ya venían afectando de forma negativa al IPC en la última parte de 2021. Pero ese impacto se ha agravado con el mantenimiento de ciertos cuellos de botella y la invasión rusa de Ucrania, acción bélica que ha añadido aún más presión a los precios de la energía, pero también a los de las materias primas en general. Además, el brote de Covid en China y las medidas implementadas por las autoridades de aquel país para controlarlo ha llevado al confinamiento de ciudades tan importantes como Shanghái, reduciendo la actividad de puertos marítimos que son claves para el adecuado funcionamiento de la cadena de suministros global.

En este contexto, el IPC adelantado de abril se situó en el 8,4% anual lo que, de confirmarse, supondría una reducción de 1,4 puntos porcentuales respecto a la tasa de marzo (9,8%). No obstante, sigue siendo un incremento de precios muy elevado, más teniendo en cuenta que, según la misma información adelantada, el IPC subyacente, el cual excluye de la cesta los componentes más volátiles, se ha acelerado 1 punto porcentual desde marzo, hasta alcanzar el 4,4% anual. Este comportamiento refleja cómo el encarecimiento de materias primas y energía se está trasladando progresivamente al resto de bienes y servicios. Una dinámica que impacta de modo negativo sobre la capacidad adquisitiva de familias y lastra la capacidad inversora de las empresas.

El contexto no es distinto en el ámbito europeo o en el conjunto de países desarrollados. La inflación también ha alcanzado cotas que no se veían desde los años 80 y, por ello, los principales bancos centrales han anunciado un endurecimiento de su política monetaria a lo largo de 2022 para tratar de controlar la escalada de precios. La reducción de estímulos y la previsible subida de los tipos de interés ralentizarán, en suma, el crecimiento económico previsto para el conjunto de este año.

Las previsiones de marzo de la Cámara de España ya adelantaban un incremento del PIB del 4,3% en 2022, restando 1,2 puntos porcentuales a las realizadas en noviembre de 2021 (5,5%).

En consonancia con este crecimiento, el empleo podría aumentar un 3,2% en promedio anual, lo que daría lugar a la creación de cerca de 600.000 puestos de trabajo equivalentes a tiempo completo en el conjunto del año 2022. El escenario planteado traería consigo nuevos avances de la productividad del factor trabajo, tras el registrado durante este primer trimestre del año.

En cualquier caso, el contexto geopolítico y económico es desfavorable, y estas previsiones están sujetas a mucha incertidumbre. Lo que sí parece garantizado es la normalización de la política monetaria por parte de los bancos centrales, lo que tendrá un impacto negativo en países excesivamente endeudados, como España.

Es por ello que resulta imprescindible articular una estrategia de consolidación fiscal a medio plazo que reduzca la vulnerabilidad de la economía española ante shocks externos. Esta estrategia debería apoyarse en un Pacto de Estado entre las principales fuerzas políticas e interlocutores sociales, que proporcione credibilidad a las medidas que se implanten.

Por su parte, de cara a favorecer un entorno adecuado para el crecimiento de la productividad, sería necesario avanzar en las reformas estructurales que requiere la economía española. En ese camino, garantizar y agilizar el acceso a los fondos europeos disponibles, Next Generation EU, por parte de las empresas, pymes en particular, será indispensable para la transformación y modernización de la economía española.

Se presenta el Plan de Internacionalización 2025 de la Junta de Extremadura y las Cámaras de Comercio de Badajoz y...

Leer más

La Cámara de Comercio de Badajoz lanza ayudas para visitar la Feria PLMA Ámsterdam 2025

Leer más

La Cátedra de la Cámara apunta a una recuperación moderada de la economía provincial y analiza la repercusión de los...

Leer más

La Cámara de Comercio de Badajoz lanza ayudas para pymes a través de los programas Pyme Innova y Pyme Cibersegura

Leer más