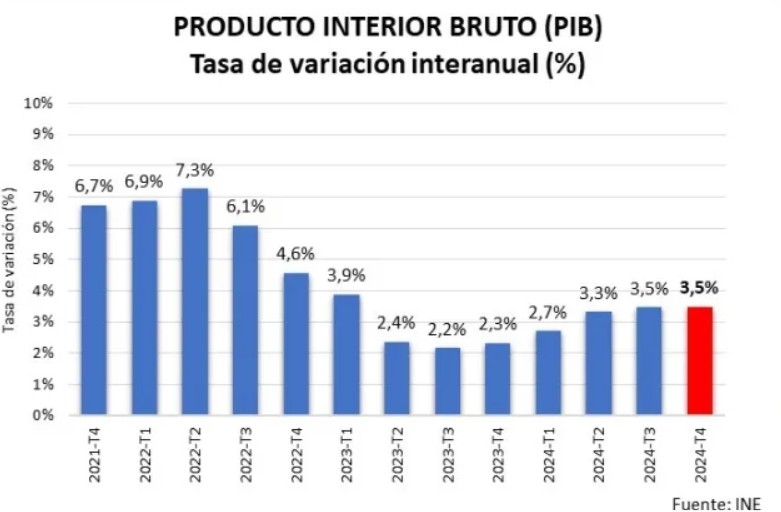

Según el avance de la Contabilidad Nacional Trimestral publicado hoy por el Instituto Nacional de Estadística, el crecimiento de la economía española se situó en el 3,5% interanual en el cuarto trimestre de 2024, tasa similar a la registrada en el trimestre precedente. En tasas trimestrales, el avance del PIB fue del 0,8%, también igual a la del tercer trimestre.

El crecimiento en el conjunto del año 2024 fue del 3,25%, a falta de que la actualización que publique el INE a finales del mes de marzo lo confirme.

La demanda nacional ha sido el principal soporte del crecimiento durante el cuarto trimestre de 2024 debido, sobre todo, al aumento del consumo de los hogares, más robusto de lo esperado en un principio (3,7% interanual), y a la mejora de la inversión, sobre todo, de la formación bruta de capital en maquinaria y bienes de equipo, que experimentó un crecimiento superior 6% interanual (6,1% este último trimestre de 2024 frente al 0,2% registrado en el tercero).

La demanda externa, por el contrario, redujo su aportación al crecimiento 7 décimas, siendo su contribución nula, debido fundamentalmente a un crecimiento de las exportaciones algo más débil que el registrado en el trimestre previo. La difícil situación económica que están afrontando dentro de la UE países como Alemania o Francia, dos de nuestros principales socios comerciales, tienen su repercusión en las ventas al exterior de las empresas.

El empleo, medido en términos de puestos de trabajo equivalente a tiempo completo, experimentó un avance del 2,3% interanual, lo que ha permitido crear cerca de 455.000 puestos de trabajo en el conjunto de 2024 (puestos de trabajo equivalente a tiempo completo). Un crecimiento del empleo inferior al del PIB ha traído consigo un aumento de la productividad del factor trabajo, que encadena 3 trimestres consecutivos de incrementos. En el conjunto de 2024, la productividad por puesto de trabajo se incrementó de media un 0,8%.

Perspectivas y recomendaciones de la Cámara de España

El comportamiento de la economía española en los meses venideros se inscribe dentro de un contexto internacional caracterizado por el inicio del mandato de la nueva administración republicana en Estados Unidos y la incertidumbre asociada a algunas de las medidas anunciadas por el nuevo presidente, sobre todo las que tienen que ver con la instauración de un mayor proteccionismo económico.

En cuanto al efecto directo que podría tener en España la imposición de aranceles a las importaciones de bienes en EE. UU., éste sería limitado, ya que el grueso de las exportaciones españolas se dirige a la UE y resto de Europa (entorno al 74% entre enero y noviembre de 2024), mientras que las ventas a EE. UU. supusieron menos del 5% del total de exportaciones durante ese mismo periodo. No obstante, el impacto sí podría ser importante en ciertos sectores con una exposición mayor al mercado americano, como bienes de equipo, bienes semielaborados y productos agroalimentarios.

Sin embargo, de seguir adelante con esta política de corte proteccionista, la mayor preocupación estaría asociada a los efectos indirectos que podrían surgir. Por un lado, las menores ventas de los sectores afectados podrían trasladarse al resto de la economía por la vía de una menor demanda de los productos y servicios intermedios necesarios para su producción. Por otro lado, el impacto que los aranceles podrían tener en los principales socios comerciales de España, como pueden ser Alemania, Francia o Italia, repercutiría negativamente en el crecimiento económico de estos países y, por tanto, se traduciría en una menor demanda de productos y servicios fabricados en España.

En este contexto, la Cámara de España espera en 2025 un crecimiento del PIB superior al 2,0%. Se trata de un avance sustentado esencialmente en la demanda nacional, consumo principalmente, y no tanto en el sector exterior ya que, independientemente de que se dé un mayor proteccionismo en EE. UU., las principales economías de la eurozona llevan varios trimestres en dificultades y no se prevé que en 2025 evolucionen mucho mejor.

En paralelo, la Cámara de España estima que el incremento del empleo podría situarse en el 1,5% este año, generándose cerca de 305.000 empleos, lo que situará la tasa de paro en el 10,9% de la población activa.

En resumen, la economía española transita un entorno desafiante ante el cual resulta urgente poner en marcha las reformas estructurales pendientes. En este sentido, hay que destacar cómo las empresas españolas deben hacer frente a unos costes crecientes derivados no solo del incremento del precio de los insumos que utilizan en sus procesos productivos, sino también de la excesiva carga fiscal, de la carga regulatoria a la que están sometidas y de los costes laborales, en un contexto interno en el que no se prevé que se den los incrementos de productividad necesarios para compensar esta situación.

Las reformas que sería necesario implementar deberían ir destinadas a consolidar el papel de la empresa como motor de actividad y generador de riqueza, reduciendo las cotizaciones sociales, simplificando el impuesto de sociedades y disminuyendo las cargas administrativas que lastran su competitividad. Asimismo, es fundamental eliminar determinados umbrales regulatorios que limitan su crecimiento y capacidad de expansión.

Por último, la consolidación fiscal es una cuestión clave para el devenir de la economía española en el medio plazo. Actualizar los presupuestos generales del Estado para alinearlos con las condiciones económicas actuales es fundamental tanto para garantizar la sostenibilidad financiera como para transmitir estabilidad a los mercados internacionales. En paralelo, resulta esencial diseñar una estrategia realista a medio plazo que permita situar a la deuda pública en una trayectoria descendente en términos absolutos.

Hackea tu Futuro consolida su impacto en Extremadura: nuevos programas gratuitos para impulsar el talento digital en Extremadura

Leer más

FINEXIT, el ‘escape room’ financiero que desafía a los estudiantes de Formación Profesional, se detiene en Badajoz

Leer más

Reunión para impulsar las relaciones económicas transfronterizas

Leer más

La Cámara de Comercio de Badajoz fomentará el empleo en la Feria FIMIR

Leer más