El año 2020 concluye con un mercado laboral muy debilitado y alejado de su plena recuperación en 2021

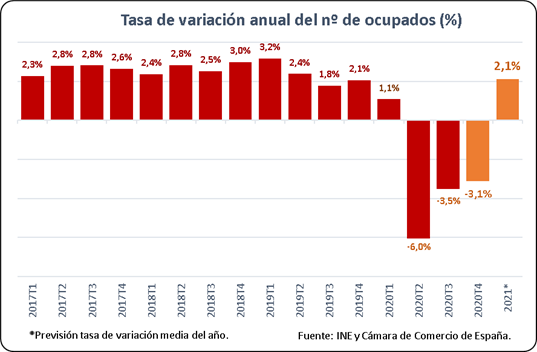

En lo que respecta al empleo, la ocupación aumenta en 167.400 personas en relación con el trimestre anterior, lo que representa una subida del 0,9%. En términos interanuales, por el contrario, la comparativa con el cuarto trimestre de 2019 evidencia una caída del 3,1% (622.600 ocupados menos). Y todo ello, teniendo en cuenta que las personas afectadas por un Expediente de Regulación Temporal de Empleo (ERTE) con suspensión de empleo se consideran ocupadas, según la metodología de la EPA.

Cuando se calcula la ocupación a partir de las horas efectivas de trabajo realizadas, la ocupación se incrementa en un 10,1% en relación con el trimestre anterior. Ello se debe a la menor incidencia de las vacaciones en octubre y diciembre.

En cuanto a las personas en situación de desempleo, el número desciende en 3.100 personas en el último cuarto del ejercicio, lo que representa una modesta caída del 0,1% con respecto al trimestre anterior, y un incremento del 16,5% en relación con el mismo período de 2019. Con ello, la tasa de paro se sitúa en el 16,1% de la población activa, levemente por debajo del 16,3% registrado durante el tercer trimestre y 2,4 puntos porcentuales por encima de la tasa de paro observada a finales de 2019.

Desde el final del confinamiento estricto en junio, y con ello la posibilidad de buscar empleo, se ha ido normalizando el comportamiento de la población activa. Así, durante este trimestre, continúa el proceso de recuperación del número de personas activas y, como contrapartida, de la disminución las que están fuera del mercado laboral. Concretamente, durante este trimestre se produce un aumento de 164.300 personas activas en relación con el trimestre anterior, lo que arroja una subida de 0,4 puntos de la tasa de actividad (58,2%). Sin embargo, aún persiste una importante cifra de personas que estando disponibles para trabajar no han podido buscar empleo y por tanto continúan considerándose inactivas. Este grupo asciende en este trimestre a 933.600 personas.

Con respecto a la situación de los hogares, la cifra de hogares con todos sus miembros activos en paro continúa subiendo, 24.300 hogares con respecto al trimestre anterior, llegando al total de 1.197.000 hogares. Ello representa un incremento del 2,1% respecto al tercer trimestre y del 18,2% en términos interanuales. De este modo, en el 34,5% de los hogares españoles no hay ningún activo o todos están en situación de desempleo.

Perspectivas

Los datos del mercado laboral continúan reflejando la profunda recesión que afronta la economía española, no conocida en las últimas décadas. Sin embargo, también parecen indicar el tímido inicio hacia una aún incipiente y lenta recuperación.

De cara al presente año 2021, las previsiones de la Cámara de Comercio de España estiman un crecimiento de la economía a una tasa del 6,2%, lo que supone una reactivación parcial tras la debacle experimentada de 2020 a consecuencia de la crisis sanitaria (con una previsión de caída del PIB del orden del 10,9%).

En este contexto, el mercado de trabajo también mostraría cierta recuperación, con un crecimiento estimado del empleo en el conjunto de 2021 del 2,1%, lo que equivale a la creación de 350.000 puestos de trabajo. Un ritmo claramente insuficiente para reincorporar a los 527.900 parados surgidos durante 2020. Por su parte, la tasa media de paro se situaría en 2021 en el entorno del 17,3%, influida por la ampliación de la aplicación de los ERTE y la consecuente contención en el avance del desempleo.

Estas previsiones están sujetas al enorme contexto de incertidumbre actual, y podrían empeorar ante el aumento de la intensidad de los rebrotes en las últimas semanas, que supondrían medidas de contención severas; o ante un eventual retraso en la disposición de una solución efectiva al coronavirus, que condicionaría la senda de recuperación del medio plazo.

En todo caso, la tasa de paro, ya sea actual o prevista, sigue doblando el promedio europeo, a lo que se añade que las perspectivas de empleo para 2021 de las empresas españolas se sitúan ligeramente por debajo de la media de la Unión Europea, conforme apuntaba la última Encuesta de perspectivas empresariales de la Cámara de Comercio de España.

Por ello, el mercado laboral debe seguir siendo prioritario para la política económica en España, con acciones específicas, como la reciente prolongación de las ayudas a los autónomos y los expedientes de regulación temporal de empleo en algunas actividades especialmente damnificadas por la crisis. A ello debe añadirse la necesaria reducción en la burocracia y los costes vinculados al proceso de contratación laboral, el aumento de la tasa de actividad, o la adecuación de los programas formativos de los futuros trabajadores a las necesidades requeridas por las empresas.

Y, por supuesto, sin olvidar la articulación de una firme estrategia a medio plazo de consolidación fiscal y el avance en las reformas estructurales claves para la eficiencia y competitividad de la economía española, en materias como el sistema educativo y de pensiones, la financiación autonómica o la modernización de la Administración Pública. Todo ellos ámbitos de clara influencia sobre la trayectoria futura del mercado de trabajo de nuestro país.

En este escenario, también la utilización eficaz y eficiente de los recursos del Next Generation EU supone una gran oportunidad para abordar las reformas y modernizar nuestro tejido productivo, con la transformación digital y ecológica en el centro de las acciones, contribuyendo de este modo a impulsar la creación de empleo.